Năm ngoái, Starbucks nắm giữ 26,5% thị trường cà phê và cửa hàng đồ ăn nhẹ tại Mỹ, theo công ty nghiên cứu IBISWorld. Tuy nhiên, gã khổng lồ cà phê này đang chứng kiến doanh thu cùng một cửa hàng toàn thế giới giảm trong hai quý vừa rồi.

“Khi bạn là người đi đầu thị trường, những người khác sẽ đến và cố gắng chiếm lấy thị phần của bạn. Và giờ sự cạnh tranh còn nhiều hơn trước đây,” Neil Saunders, giám đốc quản lý của GlobalData Retail cho biết.

Các cửa hàng Starbucks từ lâu được cho là “địa điểm thứ ba” để khách hàng làm việc và tụ họp, chỉ sau nhà và nơi làm việc. Nhưng các chuyên gia nói rằng công ty đang đem lại ít trải nghiệm hơn những gì đã dự kiến. Điều này khiến cho sự cạnh tranh gia tăng với những công ty giá trị như McDonald’s Corp (NYSE: MCD) và các nhà hàng phục vụ nhanh khác.

“Vấn đề quan trọng bây giờ rõ ràng là giá trị. Người tiêu dùng có nhiều ‘lựa chọn’ hơn”, ông Kevin McCarthy, giám đốc quản lý tại Neuberger Berman, cho biết.

Giám đốc điều hành Laxman Narasimhan phát biểu trong cuộc gọi thu nhập rằng: “Chúng tôi tiếp tục phải đương đầu với việc chi tiêu tiêu dùng thận trọng và sự cạnh tranh gay gắt trong năm vừa qua. Việc mở rộng cửa hàng chưa từng có trước đây và cuộc chiến giá cả tại phân khúc đại chúng, đánh đổi bằng sự cạnh tranh và lợi nhuận, cũng gây ra sự gián đoạn to lớn cho môi trường kinh doanh.”

Starbucks cho biết doanh thu cùng một cửa hàng tại Trung Quốc đã giảm 14% trong quý kinh doanh kết thúc vào 30/06, nhiều hơn 7 lần so với mức giảm 2% ở thị trường Mỹ. Công ty hiện có 7.306 cửa hàng tại Trung Quốc với doanh thu giảm 11% xuống còn 733,8 triệu USD trong cùng quý.

Hãng cà phê này vẫn giữ nguyên mức giá bán cao cấp của họ ở Trung Quốc, nhưng tại các thị trường khác đã xuất hiện một số tín hiệu công ty đang tập trung nhiều hơn vào “giá trị”.

Tại Mỹ, công ty đã tăng cường triển khai các chương trình khuyến mại như “Giảm 50% các ngày thứ Sáu” hồi tháng năm, và 5 USD cho mỗi cặp cà phê và bánh sừng bò. Công ty cũng thực hiện các thay đổi để giảm thời gian chờ đợi của khách hàng và giảm bớt gánh nặng cho nhân viên khi họ xử lý những đơn hàng phức tạp vào những lúc cao điểm trong ngày.

Starbucks cho biết: “Trong môi trường tiêu dùng hiện nay, chúng tôi tập trung cao độ vào những gì mà chúng tôi có thể kiểm soát được. Chúng tôi đang triển khai các kế hoạch hành động của mình, bao gồm cải thiện hoạt động của cửa hàng, cung cấp các sản phẩm mới hấp dẫn, và đảm bảo trải nghiệm mà chúng tôi tạo ra cho khách hàng luôn xứng đáng ở mọi nơi và mọi lúc.”

Ông Narasimhan đã tái tổ chức lại đội ngũ cấp cao của Starbucks theo các phạm vi địa lý “để thúc đẩy quá trình cải tổ công ty”, bổ nhiệm ông Michael Conway làm Giám đốc điều hành khu vực Bắc Mỹ và Brady Brewer làm Giám đốc điều hành quốc tế hồi tháng 3. Các cựu giám đốc điều hành cho biết cả hai nhân vật này nếu được đánh giá là ứng viên sáng chói cho chức danh Giám đốc điều hành trong tương lai.

Thị trường nhận định về SBUX

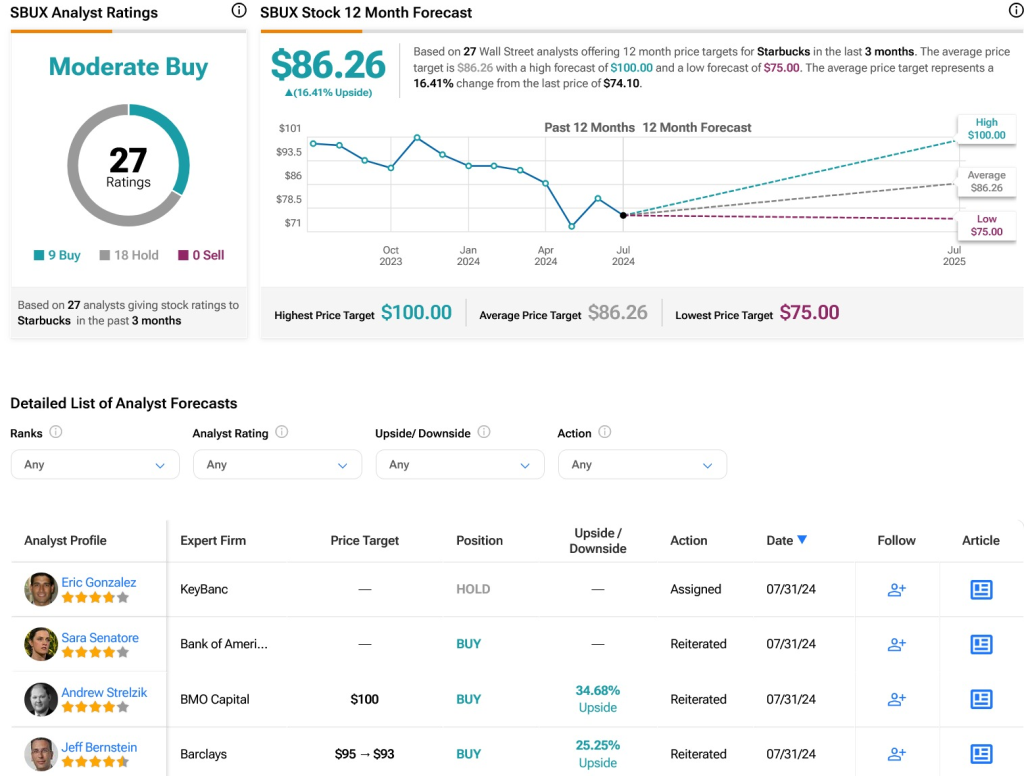

Andrew Charles, chuyên gia phân tích của TD Cowen, vẫn duy trì xếp hạng “Nắm giữ” cho SBUX, với giá mục tiêu không đổi là 81,0 USD/cổ phiếu. Xếp hạng này có được là do tổ hợp của bối cảnh tài chính và định vị chiến lược hiện tại của Starbucks.

Việc tái nhượng quyền hoạt động kinh doanh ở Trung Quốc đầy tiềm năng của Starbucks biểu thị sự thay đổi chiến lược, cho thấy phương pháp phân bổ vốn thận trọng của hãng, dù điều đó có thể làm giảm phần nào thu nhập trên mỗi cổ phiếu (EPS).

Charles lưu ý rằng, động thái này có thể dẫn tới một hướng đi tốt hơn cho công ty, khi nó cho phép tái tập trung năng lực vào những thị trường trọng điểm khác, ví dụ như ở Mỹ.

Tuy nhiên, thời điểm tái nhượng quyền lại không lý tưởng khi bối cảnh kinh tế ở Trung Quốc đang rất phức tạp và các khoản chi cho nhà hàng được xếp vào dạng chi tiêu rất tùy ý. Dù việc nhượng quyền sẽ giúp giảm thiểu rủi ro tại thị trường Trung Quốc, nhưng lợi ích tài chính thu được, theo Charles, lại không đáng kể. Xếp hạng “Nắm giữ” cũng thể hiện quan điểm rằng việc tái nhượng quyền sẽ giúp ban quản trị tập trung cải thiện lưu lượng khách hàng ở Mỹ, nhưng không phải là chất xúc tác tích cực lớn đối với giá của cổ phiếu.

Nhìn rộng hơn sang Phố Wall, các chuyên gia phân tích đồng thuận xếp hạng “Mua vừa phải” cho cổ phiếu SBUX, với 9 khuyến nghị “Mua vào” và 18 khuyến nghị “Nắm giữ” được đưa ra trong 3 tháng qua.

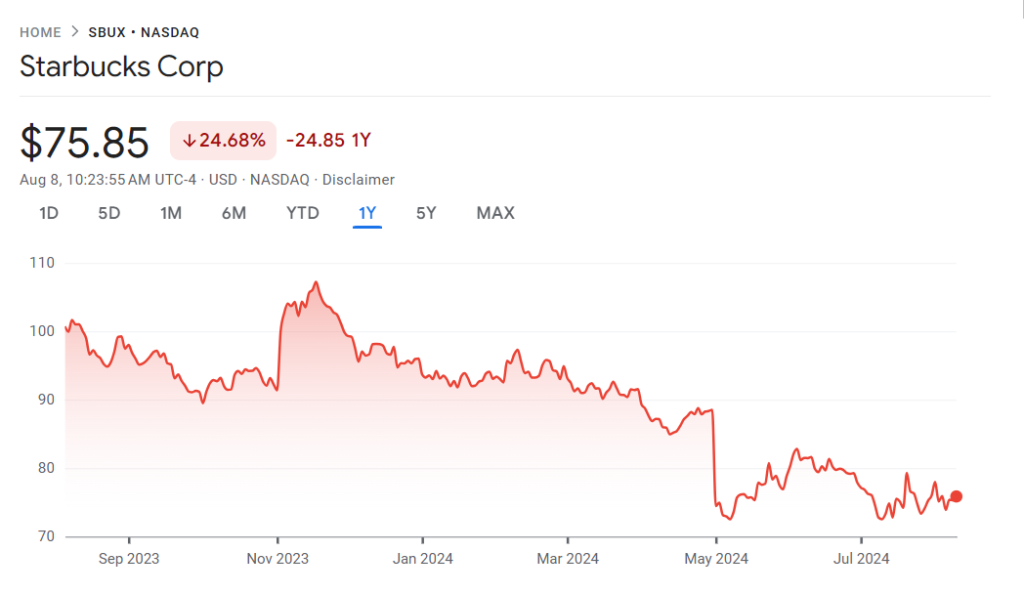

Sau khi giảm tới hơn 24% giá trị chỉ trong vòng 1 năm trở lại đây, giá mục tiêu bình quân của SBUX hiện là 86,26 USD/cổ phiếu, tương đương với tiềm năng tăng trưởng 16,41%.